Strafzinsen bei Banken und wie man diese umgehen kann.

Viele Banken führen aktuell Strafzinsen für Guthaben ihrer Kunden ein. Dies trifft im Moment zwar nur Sparer mit einem Vermögen über 50.000 Euro aber die Schwelle wird Stück für Stück herabgesetzt so dass es wohl auch bald kleinere Vermögen treffen wird. Wie kann man diese Negativzinsen umgehen und welche Banken bieten aktuell noch Zinsen über 0% an?

Das Banken aktuell im Geld schwimmen und nicht wissen wo sie dieses noch anlegen sollen ist bekannt. Wir befinden uns in einem Szenario in dem Schulden etwas gutes sind und sogar belohnt werden. Es gibt Kredite bei denen man weniger zurückzahlen muss, als man sich geliehen hat. Smava bietet zum Beispiel immer wieder solch einen Kredit mit negativen Zinsen an, wenn die Rahmenbedingungen des Kreditnehmers stimmen.

Hier die aktuellen Kreditzinsen bei Smava:

Sparkassen und Volksbanken als Vorreiter

Die Dummen sind allerdings jene Sparer, die sich versucht haben ein kleines Vermögen aufzubauen und nun mit negativen Zinsen genau das Gegenteil erreichen. Sparkassen und Volksbanken sind die Vorreiter in diesem Wettrennen um die schleichende Entwertung des Ersparten. Bedenkt man, dass besonders ältere Menschen Konten bei Sparkassen und Volksbanken haben, trifft es diese meist heftiger als jüngere, Internet-Affine Sparer. Meine Oma wüsste sicher nicht wie sie zu einer Online-Direkt-Bank wechselt und ihre Überweisungen per Smartphone tätigt. Sie tut dies immer noch per Überweisungsträger und läuft zum Briefkasten der Sparkasse um die Ecke.

Viele Deutsche haben sich vor Jahren für ihr Konto entschieden und bleiben einfach dabei ohne sich nach rechts und links umzusehen ob es vielleicht eine Alternative gibt. Tatsächlich bleiben die Meisten Kunden länger bei ihrer Bank als bei Ihrem Ehepartner. Manchmal ist es Faulheit, manchmal Unwissenheit. Einen Wechsel zu einer Online-Bank wie der DKB scheuen viele aus Angst oder Unwissenheit vor dem Internet-Banking.

Solltest du diesen Artikel lesen, gehe ich davon aus das du weißt wie man sich im Internet bewegt und Bankgeschäfte online tätigt. Daher möchte ich dir ein paar Tipps geben wie du die aktuelle Entwicklung umgehen kannst oder dich zumindest etwas davor schützt.

Warum gibt es Strafzinsen?

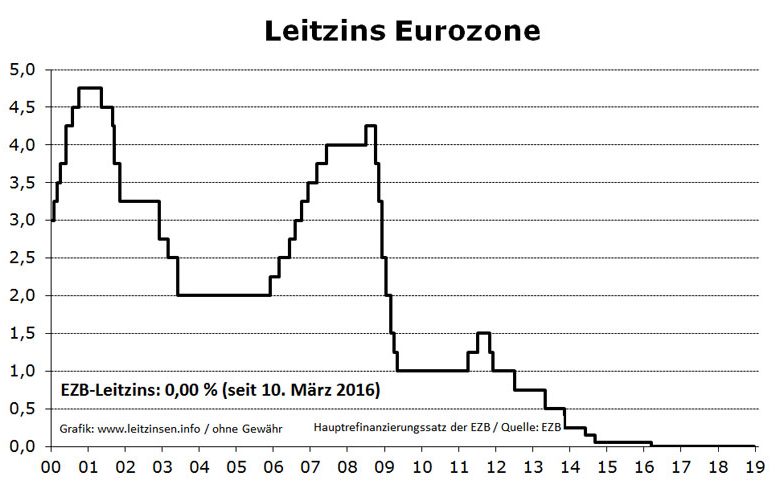

Banken zahlen aktuell einen hohen Preis wenn sie Einlagen bei der Europäischen Zentralbank (EZB) lagern. Zusätzlich werden sie durch das dichte Filialnetz und die damit verbundene Mitarbeiterzahl gezwungen höhere Kosten zu tragen als Direktbanken ohne Filiale mit deutlich weniger Personal. Zusammen sind diese Kosten allein durch Kontoführungsgebühren nicht mehr tragfähig. Verständlicherweise wird versucht einen Teil davon auf die Kunden umzulegen. Ein Fitness-Studio würde das Gleiche tun, wenn z. B. die Strom- oder Wasserrechnung wächst.

Man mag es kaum glauben, aber auch Banken verdienen heutzutage ihre Milliarden nicht mehr im Schlaf. Der Konkurrenzdruck wächst und Internet-Banken schießen gerade zu aus dem Boden. Diese bieten moderne Apps zur Kontoführung und Zahlung an. Ihre Personalkosten sind geringer und sie können die negativen Zinsen noch leichter verkraften als die schwer gewichtigen Branchen-Riesen. NOCH! Denn mit weiter sinkendem Leitzins werden auch diese schlankeren Banken über kurz oder lang einen Strafzins für Guthaben einführen müssen.

Wie man den Strafzinsen (noch) entgehen kann

Wie verhinderst du nun also das dein Vermögen Jahr für Jahr von der Bank gemindert wird? Zunächst einmal gelten Strafzinsen bisher nur für größere Vermögen über 50.000 und 100.000 Euro. Solltest du in der verzwickten Lage sein zuviel Geld zu haben, kannst du es natürlich mir schenken oder aber auch mehrere Konten eröffnen, und so deine Einlagen minimieren. Je 25.000 Euro auf 4 Banken sind am Ende immer noch 100.000 ohne Abzüge. Du solltest aber darauf achten, dass du dir eine Bank suchst, welche keine Kontoführungsgebühr verlangt. Einige bieten auch einen Wechselbonus oder höhere Zinsen für Neukunden im ersten Jahr an.

Eine Bank bei der ich seit Jahren sehr zufrieden bin ist die DKB – die deutsche Kreditbank. Hier gibt es noch etwas Geld für deine Einlagen. Kostenloses Girokonto, Kreditkarte – ein gut funktionierendes Online-Banking und Brokerage runden das Paket gut ab. Das Gleiche kann man auch von der ING-DiBa oder der Santander-Bank erwarten. Ich persönlich würde dir die DKB als ein Konto empfehlen mit dem du auch viele weitere Vorteile nutzen kannst. So kannst du z.B. an allen Automaten dieser Welt kostenlos Bargeld abheben – du musst also nicht Ausschau nach bestimmten Automaten halten und diese erst lange suchen. Hier geht es zur Kontoanmeldung bei der DKB.

Welche Möglichkeiten gibt es sonst?

Hast du noch mehr Geld übrig dann könnte sich Festgeld mit einer kurzen Laufzeiten lohnen. Diese bieten meist höhere Zinsen als die üblichen Tagesgeldkonten und sind ebenfalls abgesichert. Dividenden-Aktien und ETFs sind zwar eine Möglichkeit Renditen einzufahren, birgen aber ein zu hohes Risiko – sie sind also keine echte Möglichkeit dem Strafzins zu entgehen. Dennoch werden viele bei der aktuellen Zinspolitik dazu getrieben sich in Aktien zu versuchen. Hier entsteht also eine neue Investment-Blase, getrieben aus Hilflosigkeit und der Not sein Geld gewinnbringend anzulegen.

Wohin mit der Kohle?

Wie du siehst ist es momentan nicht so leicht dem Strafzins zu entgehen, wenn man eine gewisse Summe besitzt. Noch ist es aber Möglich. Falls du das Problem haben solltest kannst du natürlich auch einmal über Spenden nachdenken oder dir wieder etwas gönnen, von dem du schon lange geträumt hast. Denn wie heißt es doch so schön: “Geld allein macht nicht glücklich, man muss schon was damit tun”.

Hoffentlich hat dir dieser Artikel etwas geholfen und dir einen Weg zeigen können wie du die Strafzinsen umgehen kannst. Falls du noch Fragen hast – schreib mir gern einen Kommentar.